������һ���ɱ���

����������������

���������������

��������������A�y

������һ��������

���������������

�����������ɱ���

�����ġ�������Ϣ�R��

������һ�����a�����ڵ�������Ϣ

��������f��

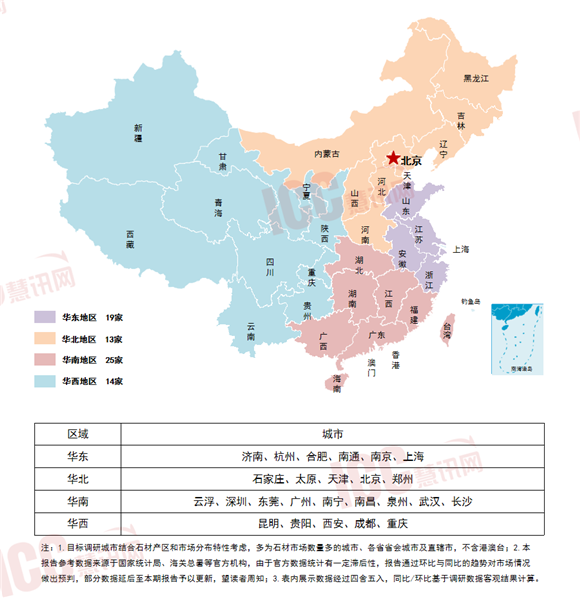

����2024��1�£���Ӎ�W�{��ȫ��25�����У��S�Ҙӱ�����71�ң��r��ӱ�����342�����S����ȫ���ą^��ֲ����£�

����2024��1�£���Ӎ�W�{����ȫ��71��

ʯ��http://www.stonebuy.com/�S�ң��@ȡ

ʯ��http://www.stonebuy.com/�r��ӱ�����342������λ�S�̱�ʾ����

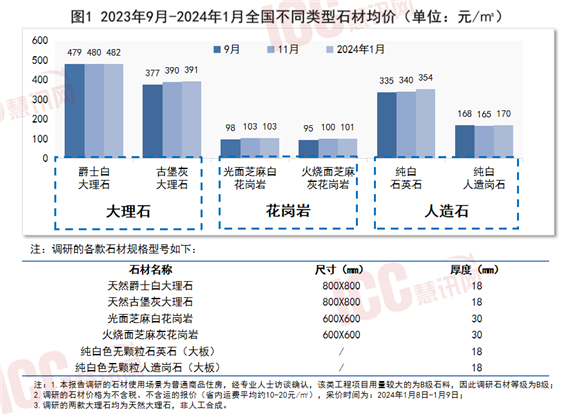

ʯ��http://www.stonebuy.com/�r��ƽ����������������L֮�ݡ����{�Д������F�Ͽ����ɿ����ʯ���ɿ���r���r�����������q����δ���^2Ԫ/�O���ɿ�����ʯ�r��������ϝq�����w�{�нY�����£���ʿ�״���ʯ���r482Ԫ/�O���ű��Ҵ���ʯ���r391Ԫ/�O���h�����ڣ�2023��11�£��������L0.3%������֥������r103Ԫ/�O�������c���ڳ�ƽ�������֥��һ����r101Ԫ/�O���h���ϝq1.2%������ɫʯӢʯ���r354Ԫ/�O���h�����L3.9%���������썏ʯ���r170Ԫ/�O���h�����L3.3%��

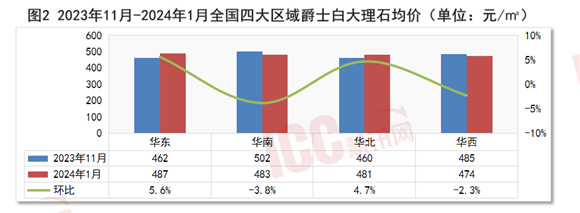

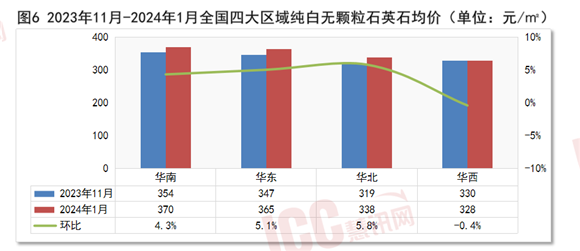

����2024��1���{�нY���@ʾ���Ĵ�^���ʿ�״���ʯ���r��̎��470-490Ԫ/�O֮�g��ȫ�����r482Ԫ/�O�����A�|���A���^���r�����ϝq���q����4%-6%���A�Ϻ��A���^�t�����»���������2%-4%�������A�|�^��ʿ�״���ʯ���r�S���ą^����ߣ��A���^���r�t���ą^����͡�

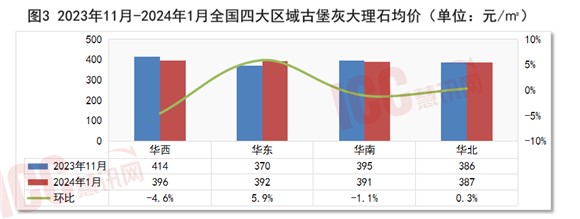

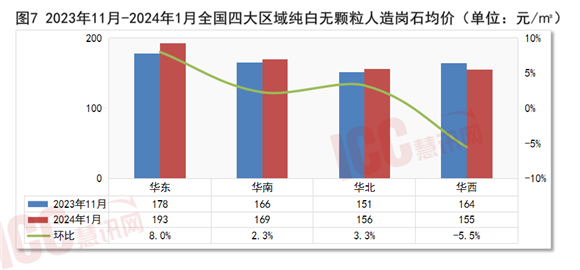

����2024��1�£��Ĵ�^��ű��Ҵ���ʯ���r��̎��380-400Ԫ/�O֮�g��ȫ�����r391Ԫ/�O�����A�|�^���r�ϝq5.9%����392Ԫ/�O���A���^���r�µ���396Ԫ/�O���h���»�4.6%�����Ԟ��ą^����߃r���A�ϵ^���r���»�1.1%���A���^���r�����c���ڳ�ƽ��

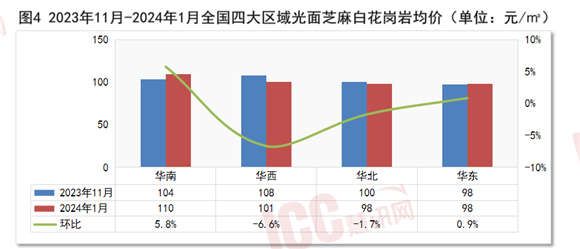

����2024��1�£��Ĵ�^�����֥������r�r��̎��95-110Ԫ/�O֮�g��ȫ�����r103Ԫ/�O�����A�ϵ^���r�ϝq5.8%����110Ԫ/�O��λ���ą^��֮�ף��A���^���r�µ���101Ԫ/�O���h���»�6.6%���A���^���rС���»�1.7%���A�|�^���r�����c���ڳ�ƽ��

����2024��1�£��Ĵ�^������֥��һ����r�r��̎��95-110Ԫ/�O֮�g��ȫ�����r101Ԫ/�O�����A�ϵ^���r�ϝq7.2%����105Ԫ/�O��λ���ą^��֮�ף��A���^���r�µ���99Ԫ/�O���h���»�6.5%���A�|�^���r�ϝq2.6%���A���^���r�µ�1.9%��

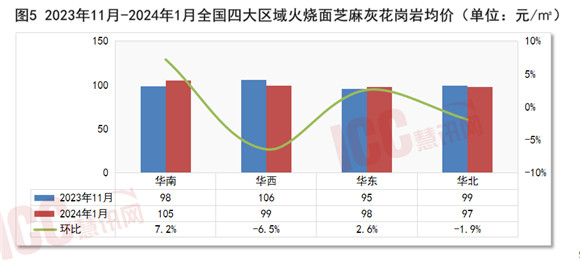

����2024��1���{�нY���@ʾ���Ĵ�^��ɫʯӢʯ���r̎��325-370Ԫ/�O֮�g��ȫ�����r354Ԫ/�O�������A���^���r���»�0.4%�⣬�A�ϡ��A�|���A���^���r����4%-6%�ĝq���������A���^���r�q�����5.8%���A�ϵ^���r��ߣ���370Ԫ/�O��

����2024��1�£��Ĵ�^��ɫ���썏ʯ���r̎��155-195Ԫ/�O֮�g��ȫ�����r170Ԫ/�O�������A���^���r�»�5.5%�⣬�A�|���A�ϼ��A���^���r���в�ͬ�̶��ϝq�������A�|�^���r�q�����8.0%�����r�ϝq��193Ԫ/�O��λ���ą^��֮�ס�

��������Ӱ�ɰʯ�r���߄ݵ�����

������һ���ɱ���

����ԭ���ϳ��S�r��ָ��

��������ʯ�M�ھ��r

����2023��11-12�£�����ʯ�����M�ھ��rֹ���������S����1870-1890Ԫ/�������Բ���9�¾��r��11-12�¾��r���@��������ͬ�ڣ�̎������е�ˮƽ��

���������r�M�ھ��r

����2023��11-12�£������r�����M�ھ��r���10��ֹ���������S����1075-1095Ԫ/�������Բ���9�¾��r��11-12�¾��r���@��������ͬ�ڣ�̎������е�ˮƽ��

����������������

����������Ϣ

��������/���u��Ϣ

��������ʯ�M��

����2023��11-12�£�����ʯ�����M����������33-35��/�£����9-10�������»�����ͬ������ͬ����С�����L��ȫ�������2023�����ʯ�����M�ڿ����s398.8�f����ͬ���»�11.7%���»�ԭ����Ҫ��һ�����M�������@����2022��ͬ�ڡ�

���������r�M��

����2023��11-12�£������r�M�������9-10�����w�������L��ͬ������ͬ��Ҳ�����@���L��ȫ�������2023�껨���r�����M�ڿ����s540.9�f����ͬ���»�2.8%��

���������������

����ȫ����Ʒ���N����e

����2023��1-12�£�ȫ����Ʒ���N����e11.2�|�O��ͬ���»�8.5%������סլ�N����e�½�8.2%��

����12�·݆��£�ȫ����Ʒ���N����e1.1�|�O����11�·ݭh�����L41.6%����Ʒ���N�۽��~11304�|Ԫ���h�����L38.6%��12�·��ڶ���������߯B�Ӻ��_�l������ԃr�Q���IJ����£��خa�N�۔������F��һ���Nβ���顣

��������������A�y

�����ġ��¶������YӍ�R��

������Դ�����_���о�Ժ �����֙�Ոϵ�h��

������

������ �ھ��ͷ�

�ھ��ͷ� �}���W���� 35020302000986̖

�}���W���� 35020302000986̖